21世紀初頭、東アジア諸国のエレクトロニクス産業の台頭は日本企業に変化を強いた。人件費削減のために多くのメーカーが海外に生産拠点を移した結果、日本国内のものづくりの現場は人材流出も進み “空洞化”の様相を呈することになる。

しかし近年、新興国における人件費の高騰や円安の進展から、国内に製造拠点を戻す「国内回帰」(リショアリング)の動きが見られつつある。JETRO(日本貿易振興機構)によれば、日本の製造業の海外設備投資比率は2013年度末をピークに低下傾向にあるという(『マクロデータからみる日米欧企業の国内回帰』)。

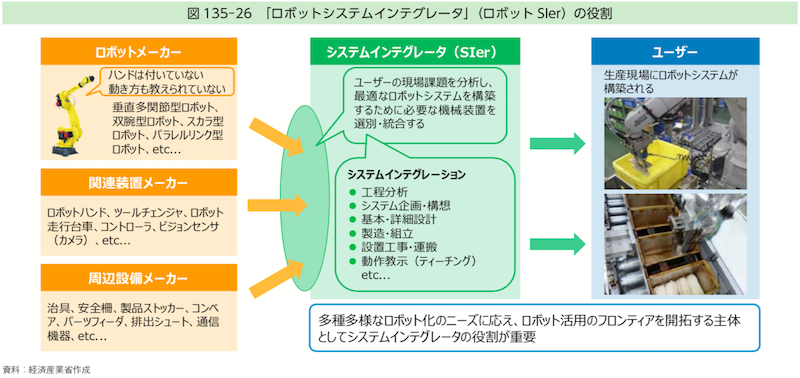

とはいえ国内にも人口減少や賃金の相対的高水準などのファクターがある以上、国内回帰にあたっては今まで以上に自動化による効率化が必要になるだろう。そこで注目を集めるのは、高性能な産業用ロボットはもちろんのこと、それを各種設備と組み合わせて生産システムの設計製造を担当する「ロボットシステムインテグレーター(ロボットSIer)」の役割だ。

そこで本稿では、国内の製造業立ち直りのカギを握るロボットSIerの役割と将来性を通して、日本の製造業の明日を考える。

「生産システムの進化」という自動化の意義を活かしきれなかった電気・電子産業の弱体化

ロボットSIerや産業用ロボットの可能性を考える前提として、まずは日本の製造業の現状はどうなっているか。産業用ロボットのプロフェッショナルとして40年間以上にわたり日本の製造業を第一線の現場から見つめてきた小平紀生氏(FA・ロボットシステムインテグレータ協会 参与、日本ロボット学会 元会長、三菱電機FAシステム事業本部 主席技監)は次のように話す。

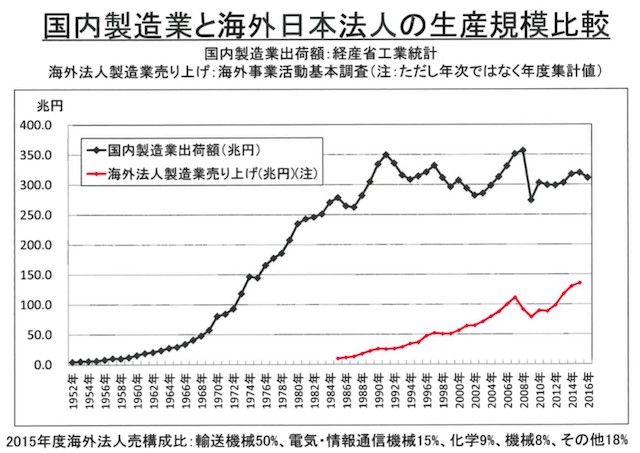

「現在の日本の製造業は、国内出荷額が約300兆円、海外生産による海外での売り上げは約100~150兆円で、トータルの生産能力がおよそ400~450兆円という市場規模です。海外生産は近年も拡大の傾向にある一方、国内出荷額は1990年代初頭から長らく頭打ちという状態です。

特に電気・電子産業は、元々は1980年代から自動車産業と共に日本の貿易黒字を牽引してきましたが、2000年代末期から貿易収支を悪化させ近年では貿易赤字化の危機にすら瀕しています。今では中国からの最多輸入品目になっています。

かつて日本が得意としていた電気・電子産業が中国に負けかねない状況は日本の製造業の弱体化を象徴しているようで、やはり危機感を覚えます。今も基本的には好調を維持している自動車産業とは対照的です」

では、なぜ国内の製造業出荷額は20年間以上にわたり停滞を続け、電気・電子産業は国際競争力を維持することができなかったのだろうか?

「日本の製造業界は、バブル経済崩壊後に生産性が伸び悩んだ原因を高い人件費のせいにしすぎたきらいがあります。確かに生産現場の自動化は進みましたが、そもそも生産性と人員の多寡とは直接関係のないことです。

伸び悩みの本当の原因は、自動化がただ人件費を削減するために進められ『生産システムの進化』という自動化本来の意義が十分に考慮されなかったことではないでしょうか」(小平氏)

国際ロボット連盟(IFR)の昨年(2017年)の*調査によれば、世界における産業ロボットの利用分野は自動車産業が総台数の33%(約125,700台)で最多、これに次ぐ電気・電子産業が32%(約121,300台)。この二分野では他分野と比較して自動化が進んでいることがうかがえる。日本の電気・電子産業とて、自動化の波に乗り遅れていたわけではもちろんないが、その効果が生産性向上にうまく結びついていないということだろうか。

(*IFR, “Executive Summary World Robotics 2018 Industrial Robots”)

「生産システム全体のコンサルティング」こそロボットSIerの役割

自動化に基づく「キープロダクトの国内生産強化」や「海外拡大市場に対応した国内製造業の構造改革」のカギを握るのがロボットSIerだ。

「日本の産業用ロボット市場は海外輸出の伸びも著しくかなり好調で、今年(2018年)は国内外の総出荷額が1兆円に迫る見通しです。全世界出荷台数における日本製ロボットのシェアも1990年頃の90%からかなり落ちたとはいえ、昨年(2017年)も60%前後は維持しています。

このように日本の産業用ロボットが高い国際競争力を有する中で、ロボット導入を生産性向上につなげるために必要なのは、ロボットSIerが単なる設備業から一歩進んで生産システムに関する『コンサルティング力』を備えることです」(小平氏)

一見、技術力が重んじられるように見受けるロボットSIerであるが、「コンサルティング力」が問われるとは具体的にどのような理由なのだろうか?

「そもそも産業用ロボットは『半完結製品』であって、センサーやハンド、コンベアといった周辺機器と組み合わせられ『生産システム』全体を構成する一部となること、すなわちインテグレーション(統合)されることが大前提です。

ところが、インテグレーションにおけるエンドユーザー(製造業)側の要求は一様ではありません。システムインテグレーション技術の高低、業種や製品の違い、外注工程の多寡など、生産システムを構築するにあたって個別に考慮すべき事柄が無数にあります。また、法規や標準規格、業界標準といった外部要素にも配慮しなければなりません。

しかし、最近はエンドユーザー側の生産システムに関する技術や知識が以前ほど高くない印象もあります。だからこそ、これからのロボットSIerは『ユーザーに言われた通りに作る』『経験則に頼り過ぎる』という従来よく見られた仕事のやり方を脱却して、『ユーザーに生産システムの在るべき姿を提案する』コンサルティング力も持つべきなのです。

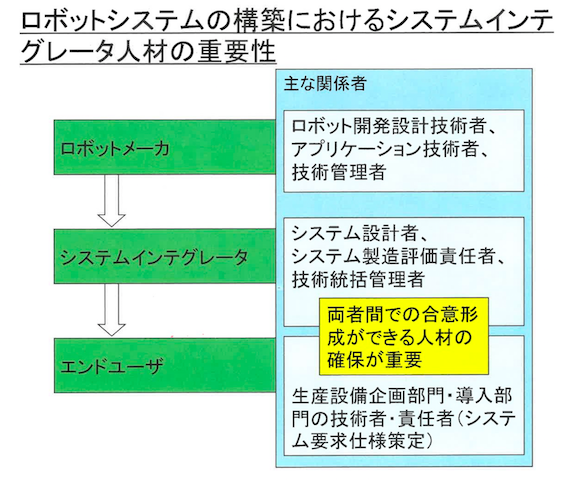

エンドユーザー内外の事情を踏まえつつユーザーとの合意形成を進め、生産システムの仕様を設計するという、高い調整能力を要求される仕事ですが、これこそ将来の日本の製造業を左右する重大なポイントかもしれないと私は考えています」(小平氏)

システムインテグレーションを1つの「産業」&「サイエンス」として捉え直す 業界団体の結成で連携を加速

では、ロボットSIerが新しい仕事のやり方を模索するにあたってはどんなことに注意すべきだろうか? これに関して、立命館大学理工学部の川村貞夫教授(日本ロボット学会 元会長)は次のように語る。

「科学的なアプローチがもっと重視されるべきでしょう。業界全体で一つの産業区分としてシステムインテグレーションを位置付け、サイエンスとして展開することが望まれます。ただ、システムインテグレーションという言葉はまだあまり一般的とは言えません。言葉自体の認知度をもっと高め、これを一つの産業として、また一つの学問として発展させる必要があります。実際、現役のロボットSIerの方々も自らをシステムインテグレーションの専門家だとは意識していない場合もありますから」

今年(2018年)7月には経済産業省と日本ロボット工業会が、装置や制御システムのノウハウを持つ企業間の連携を進めるために業界団体『FA・ロボットシステムインテグレータ協会』を設立するなど(現在は約140社が参加)、注目を集めるロボットSIer業界。中小企業が多数を占める業界ではあるが、日本の製造業の将来を左右するかもしれない重大な役割を担っている。

個別の要素技術にとどまらない「生産システム全体のコンサルティング力」を有する人材を産官学の連携で育成することが、今強く求められている。